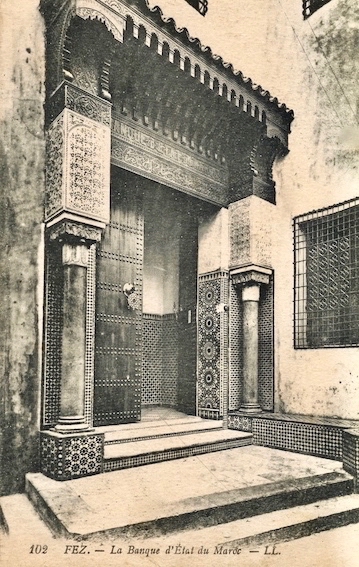

Image à la une : Entrée de la banque d’État en médina de Fès, quartier d’El-Kettanine. Ancien fondouk acquis en 1917 par la banque d’État du Maroc et converti en 1921 en succursale bancaire.

Le texte présenté est celui d’une conférence prononcée par Abdelouahab LAHLOU, de la direction de la Banque d’État du Maroc à Fès-Médina, devant les « Amis de Fès », en mars 1938.

Cette conférence s’inscrivait dans le cycle « Vie d’Aujourd’hui », sous ses aspects variés : commerce, médecine, danses et musiques arabes, hagiographie, etc. proposé par « Les Amis de Fès » à partir de 1938, en alternance avec les conférences du cycle « Histoire et Archéologie », structuré autour du thème des Mérinides. J’ai publié ce texte dans le tome 1 des Conférences des Amis de Fès en septembre 2016 (Iggybook)

La banque à Fès avant le protectorat.

La ville de Fès n’a connu la banque que bien tard dans l’histoire et elle a dépendu pendant très longtemps, pour ses relations avec l’étranger, de son principal accès à l’Europe, qui était Tanger. Plus proche de l’Europe, cette dernière ville fut l’aînée de Fès quant au modernisme. Elle fut également son unique source d’informations commerciales et politiques, son principal intermédiaire et son trait d’union avec le monde européen et notamment avec les nations les plus voisines : l’Espagne, la France, l’Italie et l’Angleterre. C’était par ce port qu’entrait la plus grande partie des importations de Fès et par son entremise que s’effectuaient les paiements de celles-ci. Les correspondances destinées aux fournisseurs de Marseille, de Gênes et de Manchester, aussi bien qu’aux correspondants marocains établis à Gibraltar, ne passaient que par la voie de Tanger.

À Fès, on définissait mal la banque car on ignorait son but, sa destination et son utilité économique ; on se l’imaginait comme une fabrique d’argent, une institution privée qui fournissait des fonds à tous ceux qui lui en demandaient ; un établissement financier enfin qui commanditait n’importe qui sans s’entourer, au préalable, de garanties matérielles.

Vis-à-vis de la banque et de tout ce qui s’y rattachait nos commerçants en articles importés, qui avaient souvent l’occasion d’en entendre parler, se divisaient en deux clans distincts, l’un hostile et l’autre favorable. Le premier rassemblait ceux d’entre eux qui n’avaient jamais voyagé hors du Maroc et qui n’avaient jamais eu de contact avec l’Européen et l’Europe. Timorés et traditionalistes, ils se désintéressaient complètement de tout ce qui était bancaire. Le second clan comprenait les commerçants qui au cours de leurs voyages en Orient ou en Europe avaient eu affaire aux banques. Ils étaient plus hardis, point ou peu fanatiques, et ils comprenaient mieux le mécanisme et les ressources morales et matérielles de la banque. Ils furent, pour ainsi dire, les pionniers de l’adoption et de l’extension de l’emploi de la banque pour ce qui touchait seulement les relations avec les fournisseurs européens. En effet, tant au point de vue importation qu’exportation, la plus grande et peut-être la seule difficulté résidait dans le transfert de fonds destinés au règlement entre vendeurs et acheteurs marocains et européens. Un autre obstacle moins difficile à franchir fut la question monétaire et du change. N’affirme-t-on pas dans le milieu commerçant fassi de la vieille génération qu’il y a soixante-dix ans environ, le paiement des exportations de notre ville au Caire, qui fut un grand débouché pour nos articles manufacturés, était extrêmement difficile et périlleux, vu le mode d’envoi de l’argent, mode qui était adopté et suivi par les deux parties. Le montant d’une commande reçue par le commerçant d’Égypte et fournie par le commerçant fassi devait être constitué en numéraire, en pièces sonnantes d’or (livres sterling ou louis français ou doublons espagnols), enfermé dans une boîte en fer blanc de forme cylindrique (pour imiter peut-être la forme des boîtes de bonbons ou de confiserie égyptienne à base de gingembre qui étaient envoyées à Fès chaque hiver et qui servaient, disait-on, de médicaments pour les vieillards) et enveloppé dans une étoffe cachetée à la cire. Le précieux colis était envoyé par bateau à Tanger via Gibraltar, et de là il était dirigé sur Fès par l’intermédiaire d’un hammar (muletier).

Vers la même époque 1860-1865 ou un peu plus tard les importateurs d’articles français, en relations suivies avec des maisons de Marseille – qui était le lieu préféré par le Fassi pour son approvisionnement en sucre, épices, bougies, cuivre et divers autres articles – n’envoyaient-ils pas, en paiement des commandes reçues à Marseille ou à Manchester, via Tanger, de grosses sommes de diverses monnaies marocaines et étrangères, notamment françaises et espagnoles, en argent ou en or ? Ces sommes, on les logeait dans des couffins en palmier nain ou dans de simples sacs en toile forte. Les colis devaient être cachetés à la cire, marqués de la marque particulière (marka) de l’expéditeur, et portaient, écrits à l’encre, le poids brut et le nom du destinataire. On envoyait fréquemment aussi, mêlés aux écus, des morceaux d’or et d’argent, de vieux bracelets et des khalkhal (sorte d’anneaux, parures féminines pour les chevilles) en or massif, des pièces de monnaie étrangères en or ou en argent, démonétisées dans leurs pays d’origine et qui circulaient encore au Maroc. Certains de ces envois comprenaient même des écus péruviens ou chiliens et diverses autres monnaies d’états de l’Amérique du Sud. Ces monnaies furent introduites au Maroc, dit-on, par le port de Casablanca, où débarquaient souvent des commerçants israélites de ces pays.

Toutes les expéditions de numéraire ou de métal précieux qu’on faisait de Fès à destination de Marseille ou de Manchester, soit à titre de paiement ou de contrepartie du montant d’une commande reçue ou à livrer, soit simplement comme marchandise à placer, étaient destinées à la fonte. Le compte de l’expéditeur de Fès devait être crédité du produit de l’opération, c’est-à-dire de la valeur de l’or ou de l’argent au titre de 900/1000.

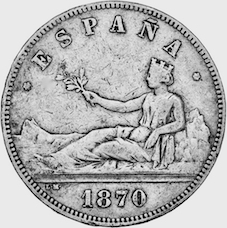

Pour la possibilité et la facilité des échanges aussi bien à l’intérieur du Maroc qu’à l’extérieur, le seul moyen connu et admis d’une façon générale dans les transactions, était la monnaie métallique, or ou argent, marocaine ou étrangère. Ce moyen était le plus en faveur et le seul accepté : en même temps qu’il rendait possible le commerce proprement dit, il procurait une grande sécurité aux thésauriseurs, l’or et l’argent étant des matières précieuses que l’on peut amasser et cacher sans crainte de les voir s’altérer ou se déprécier par l’effet du temps. Avant la première frappe du « hassani » qui avait eu lieu à Paris en 1299 de l’hégire (1889) sous le règne de Moulay El-Hassan, de qui cette monnaie tirait son nom, les transactions se faisaient au moyen de la monnaie marocaine « essaka el-mohammadia » dont l’étalon était le derhem el-mohammadi, monnaie en argent frappée par le sultan Sidi Mohammed, prédécesseur et père de Moulay El-Hassan. Huit unités et 1/8 et parfois même dix unités de ce derhem équivalaient au réal (5 pesetas espagnoles) ou à la pièce française de 5 francs. Comme monnaie marocaine en or on connaissait le bendqi (demi-louis français ou espagnol).

Parmi les écus étrangers qui étaient les plus connus et qui avaient cours et force libératoire dans les affaires, on note d’abord le réal ou douro, qui sont des dénominations empruntées à la langue espagnole à cause de la proximité de l’Espagne. Réal et douro furent donc les noms que l’on donnait habituellement à la pièce d’argent de 5 pesetas espagnoles, à la pièce d’argent de 5 francs français, et, plus tard, après la création de la monnaie el-hassania à la pièce de 5 pesetas ou 14 metqal (5 francs). Le réal étranger qui était le plus connu, le plus recherché et par suite le plus répandu au Maroc, était le réal boumedfâa (réal à canon), qu’on appelait ainsi en arabe à cause de son effigie représentant des armoiries surmontées de la couronne, le tout flanqué de deux tubes d’artillerie. Il portait aussi le nom de réal bououden (réal à oreille), en raison de sa deuxième face qui laissait voir, de profil une tête d’homme dont l’oreille était très apparente. Il existait aussi le réal dit « sabil » que les Israélites prononçaient « zabil » déformation du nom de la reine d’Espagne Isabelle II, détrônée en 1868 par la guerre civile et sous le règne de laquelle, dit-on, cette monnaie fut frappée. Ce réal n’avait plus au Maroc que sa valeur intrinsèque d’argent, car il était démonétisé depuis la chute de cette reine. Cette même pièce était connue aussi sous le nom de réal d’el mra, le « réal de la femme », allusion à son effigie féminine, ce qui le faisait toujours déprécier par les Marocains. Comme monnaie d’or, nous avions le « doblonne » ou doublon espagnol (4 louis), qui valait en monnaie française 80/82 francs, suivant les fluctuations de la valeur de l’or, le louis français ou napoléon (4 douros français, espagnols ou hassani). Quant aux subdivisions de ces monnaies, on employait la peseta, la demi-peseta, le franc français et le demi-franc. Pour ce qui concernait la petite monnaie, on se contentait pour faire l’appoint, de la monnaie purement marocaine en cuivre, frappée à Fès ou à Marrakech, et dont la principale unité était la mouzouna et-tmenia. Trois unités de celle-ci formaient un derhem ou dixième partie d’un metqal, qui représentait le 1/14 d’un réal hassani (à cette époque on ne disait pas «rial» et « nouçrial » mais « ar-ba’tach el metqal » et « seba’ del mataqel »). La petite monnaie de bronze (pièce de 10 mouzounat et ses sous-multiples) existait aussi avant le Protectorat. Elle fut frappée à Fès et en Europe (Paris et Berlin).

Quant au billon (ou monnaie de bronze européenne) il ne fut admis dans nos échanges, à Fès surtout, qu’après le Protectorat.

La monnaie espagnole marchait toujours de pair avec la monnaie marocaine. Quant à la monnaie française, tantôt elle était acceptée au pair, tantôt, mais c’était rare, quand le change français montait en Europe, elle haussait aussi par rapport aux monnaies en circulation au Maroc. Le derhem mohammadi n’avait été démonétisé qu’après l’apparition du hassani. Aucune monnaie fictive ou conventionnelle, telle la monnaie fiduciaire, n’était encore connue chez nous et ne pouvait, à aucun prix, être admise dans les transactions commerciales, que ce fût entre Marocains eux-mêmes ou entre Marocains et étrangers. Il fallait toujours des pièces sonnantes.

Pendant de longues années nos moyens d’échange ne furent pas, comme on le voit par ce qui précède, tout à fait marocains. Dans le commerce en général, la monnaie réelle, la monnaie à la fois de compte et de change, était représentée, simultanément par la monnaie marocaine proprement dite el mohammadi ou el hassani et par les deux principales monnaies étrangères, espagnole et française, qui étaient les plus répandues et les plus en faveur. Elles avaient cours forcé parce que nous n’avions pas une monnaie saine qui nous permît de nous passer de nos voisins ; parce que des liens de voisinage autant que des nécessités commerciales impérieuses obligeaient le commerçant marocain à les connaître et à les admettre comme moyens d’échange ; enfin en ce qui regarde notamment la monnaie espagnole, il est stipulé dans l’acte d’Algésiras, art. 37, chapitre III, que cette monnaie continuera à être admise dans les échanges au Maroc avec force libératoire.

Dirham hassani : à gauche pièce de 1 dirham, à droite pièce de 10 dirhams

L’ extension du commerce d’importation entre Fès et l’Europe, notamment avec la France et l’Angleterre, ainsi que le souci de plus en plus grand pour nos négociants de rendre plus rapides les moyens de payer leurs fournisseurs et d’abréger, par conséquent, les délais de livraisons des commandes, incitèrent vers 1890-1891 un notable négociant de Fès, le chérif Sidi M’Hamed Boutaleb à s’installer, pour son compte et avec ses propres moyens à Gibraltar où, à cette époque, existaient des établissements financiers. Tout en opérant sur les marchandises intéressant le marché de notre ville, ce chérif se chargeait en même temps, moyennant une commission de 1 % et pour le compte de ses compatriotes de Fès, de la conversion des monnaies métalliques en chèques de francs français, livres sterling ou lires italiennes, le tout étant destiné aux fournisseurs de Marseille, de Manchester et de Gênes. Dans cette dernière ville européenne, des commerçants fassis comme les Bennouna étaient déjà établis et faisaient de l’exportation vers Fès. Ils nous envoyaient, en grande quantité, de la soie grège, du drap et de la « kamkha » (du damas de Gênes tissu en soie pure pour la garniture des tentures en velours. Le haïti, tenture de velours, qui n’était point garni de cette étoffe – kamkha de Genwa – n’était point considéré comme un véritable haïti.).

Dans le langage commercial d’autrefois, le mot amana (pl. amaïen), qui signifie dépôt en arabe vulgaire et loyauté ou fidélité en arabe classique, désignait la somme d’argent en numéraire, hassani ou autres monnaies étrangères, que le commerçant de Fès envoyait à Gibraltar ou à Tanger aux fins de conversion en livres sterling ou en francs français, et de transmission ensuite, sous forme de virement par chèque, à son fournisseur anglais, français ou italien, en paiement de ce qu’il devait.

Cette opération exigeait de l’expéditeur un certain travail préparatoire qui lui prenait beaucoup de temps. La somme en numéraire à expédier devait être d’abord comptée et recomptée, puis triée et débarrassée des fausses pièces, enfin mise dans un petit sac, cacheté à la cire, revêtu d’une marque ou sorte d’estampille particulière à chaque commerçant (c’était ce que l’on appelait alors la « marka ») et pesé. Le poids brut seul devait être indiqué sur les colis.

Par crainte des malfaiteurs ou du mauvais œil, le précieux colis devait être porté secrètement du magasin de l’expéditeur ou de sa demeure au fondouk (caravansérail ou entrepôt de marchand) des muletiers et remis de la main à la main au chef muletier de la caravane en partance, à charge pour lui de le remettre directement, ainsi qu’une lettre d’accompagnement, à l’arrivée à Tanger, au « kabbal » ou transitaire habituel de l’expéditeur. En échange, le muletier qui avait reçu « l’amana » presque en cachette, sans aucun témoin et au fond d’une chambre qui lui servait d’entrepôt et qu’il gardait personnellement, ne donnait à l’expéditeur des fonds ni reconnaissance ni reçu. Sa solvabilité, sa notoriété et sa moralité étaient les seules garanties pour ce dernier qui, malgré tout, ne reprenait sa tranquillité qu’après avoir reçu l’accusé de réception de son « kabbal ». Comme salaire, le muletier touchait parfois un prix forfaitaire allant de 5 à 15 pesetas par amana ou 1/4 de douro, c’est-à-dire 1 peseta 25 par 10 douros. Mais souvent cette rétribution montait ou descendait suivant les saisons, l’état et la sécurité des routes, et le nombre de caravanes qui se trouvaient simultanément à Fès, prêtes à partir aux mêmes dates.

Le prix devait donc subir nécessairement une majoration :

– pendant la saison d’hiver ;

– s’il y avait beaucoup de demandes de la part des voyageurs et des commerçants qui avaient des marchandises à expédier ;

– s’il n’y avait qu’une seule caravane prête à partir de Fès ;

– en cas de perturbation chez les tribus limitrophes de la grande route Fès-Tanger.

À gauche, réal « sabil » ou « réal d’el-mra » ; à droite, réal ou douro : pièce d’argent de 5 pesetas.

La corporation des muletiers était respectée et jouissait d’un certain prestige auprès de toute la population, mais notamment auprès des fonctionnaires et des négociants importateurs et exportateurs, qui avaient souvent besoin de leurs services.

La corporation avait toujours un « lamine el-hammara » (président ou chef). Les membres appartenaient habituellement à des familles influentes des tribus Jbala de la région d’Ouezzan ou de Tanger. La sécurité de leurs caravanes en cours de route, entre Fès et Tanger, était pour ainsi dire assurée par les tribus voisines de cette grande route impériale. Les plus réputés parmi les maîtres muletiers «ma’allemin el-hammara » étaient : Lissar, Belfahdi, Elalami, Ali Klibou, tous décédés, et leur chef Moulay Ahmed Cherqaoui, qui vit encore.

Une caravane comprenait habituellement de trente à quarante muletiers. Chaque caravane avait son cheval qui se mettait toujours en tête pendant le voyage, et que les mulets suivaient docilement. Le mulet qui était chargé de l’argent composant les « amaïen » devait être camouflé, mais il suivait de près le cheval-guide de la caravane. Un « hammar » ne tenait pas beaucoup à se charger du transport d’une « amana » en raison des soucis et des risques que ce transport comportait. Mais c’était un manque de courage déshonorant de refuser une « amana ». Les accidents de route, les attaques ou pillages étaient très rares ; mais, s’il en arrivait, le maître muletier, seul responsable, pouvait difficilement échapper aux poursuites de l’expéditeur d’une somme d’argent, s’il ne parvenait pas à prouver suffisamment qu’il avait bien défendu sa caravane. À défaut de preuves convaincantes, il était obligé de rembourser l’intégralité des sommes perdues. Toute contestation soulevée entre les muletiers et les commerçants de Fès était soumise à l’arbitrage de deux honorables négociants de la place : Si Hajj Mohammed ben Abdelmejid Benkirane et le chérif Sidi El Ghali El Amrani, qui étaient réputés pour leur impartialité, leur compétence et la sagesse de leurs jugements. Le chef des muletiers intervenait rarement dans ces litiges.

Les muletiers ne travaillaient pas seulement pour les particuliers, ils étaient parfois chargés de transporter, de Tanger à Fès, les fonds provenant des caisses de la Banque d’État du Maroc et destinés au Trésor Chérifien et à la solde des troupes. Ces caravanes étaient escortées en route par des cavaliers makhzen et des officiers de la Mission militaire française. Le convoi arrivait toujours sain et sauf à Fès, effectuant le trajet entre Fès et Tanger normalement en huit ou dix jours ; de Fès à Marrakech, on mettait de quatorze à quinze jours. Parfois, en hiver surtout, et si les fleuves étaient en crue, le voyage durait un mois. Le lieu désigné à Fès pour le stationnement des « hammara » et de leurs mulets était toujours le quartier excentrique de Bab-El-Guissa, où il existe encore de nombreux fondouks assez vastes. La corporation des « hammara » a complètement et définitivement disparue, ayant été supplantée et éliminée peu à peu par le chemin de fer et l’automobile.

Quelques années plus tard, vers 1900-1905, le Maroc s’ouvrait de plus en plus aux importations européennes, et le cercle des relations ne faisait que s’élargir entre commerçants marocains et européens. Le principe d’égalité économique instauré par l’Acte général de la Conférence d’Algésiras, signé le 7 avril 1906, fut la principale cause du développement des importations européennes. Que de relations se nouèrent par la suite qui imposèrent, aux fins de règlements plus faciles et plus rapides, l’intervention des banques ! Jusqu’à 1890, les seules banques qui servaient indirectement nos importateurs de Fès étaient celles qui existaient à Gibraltar. Attirés par le bénéfice immédiat qu’ils pouvaient tirer de la banque sur place, certains commerçants israélites marocains, protégés européens et originaires de Tanger, lesquels étaient en relations directes et suivies avec les banques d’Europe, décidèrent de combler cette lacune qui existait jusqu’alors au Maroc. Leur fortune personnelle, leur connaissance, d’ailleurs limitée, des langues étrangères, notamment le français et l’espagnol, les notions élémentaires qu’ils avaient acquises dans la routine des rapports constants avec les Européens, leur permirent d’embrasser le métier délicat de banquier. À celui-ci, ils joignaient, n’étant régis par aucun règlement spécial, celui de marchands de métaux précieux, d’exportateurs et d’importateurs, ainsi que de commissionnaires et d’agents de liaison entre les maisons marocaines et les maisons européennes qui s’intéressaient dès la première heure au Maroc.

À leur début, ces établissements de fortune limitaient leurs transactions bancaires aux deux principales opérations qui étaient les plus courantes et dont on avait le plus besoin, c’est-à-dire le virement par chèque ou mandat à vue, et la conversion ou le change des monnaies dans toutes ses branches.

Les plus réputées de ces banques pour leur sérieux et leur solvabilité étaient : la Banque Moses Isaac Nahon, correspondant du Banco de España ; la Banque Haim Benchimol, agent consulaire français et représentant de la Compagnie Paquet ; la Banque Moses Parienté, correspondant de la Banque d’Angleterre ; la Banque Abraham S. Nahon et Cie dits « Les Petits Nahon » ; enfin la Banque Salvador Hassan et la Banque Préo Furth et Cie.

Toutes avaient leurs sièges respectifs à Tanger et des correspondants avec des crédits ouverts dans les principales villes marocaines. Elles faisaient un très grand chiffre d’affaires avec notre ville, d’où elles recevaient journellement de grosses sommes de monnaies métalliques en pièces d’argent surtout, afin de les convertir en livres anglaises, lires italiennes ou francs français, et de les envoyer directement sous forme de virement aux fournisseurs d’Europe, pour le compte de leurs mandants de Fès. Lors de l’apparition de la première banque, la commission perçue sur l’opération de change était tout d’abord de 1/8 %, commission tombée plus tard jusqu’à 1/16 % par suite de la création de nouvelles banques et de leur concurrence mutuelle. Les moyens de transmission entre Fès et Tanger et inversement étaient restés les mêmes, c’est-à-dire le muletier ou le chamelier (les chameliers assuraient uniquement le transport des marchandises et ne se chargeaient jamais de sommes d’argent), et pour les correspondances, le rekkas (estafette). La première banque européenne qui installa son agence à Tanger fut le Comptoir National d’Escompte de Paris qui avait ouvert vers l’année 1900. La direction en fut confiée à M. Milliard d’abord, à M. Gaurand ensuite. Outre l’agence de Tanger, le Comptoir National d’Escompte de Paris avait deux autres agences, à Casablanca et à Mogador. Ces trois agences furent cédées à la Banque d’État du Maroc avec tout leur personnel et leur matériel en 1907 et 1908, ce qui marqua les débuts de notre institut d’émission au Maroc.

La Banque d’État du Maroc n’a ouvert sa première agence à Fès, rue Oued EI-Fejjaline, quartier du Douh, qu’au début de 1920. Quant à son bureau de la médina, qu’on voulait édifier tout d’abord sur l’emplacement du Fondouk Nejjarine, projet auquel on a dû renoncer par la suite à cause de l’opposition du Service des Beaux-Arts, qui a classé le dit Fondouk comme monument historique, il a été construit dans le quartier central et très commercial d’El-Kettanine et inauguré fin décembre 1921. Avant la création de ses agences à Fès, la Banque d’État du Maroc était représentée par la maison I. J. Cohen et Cie, qui se chargeait surtout de l’encaissement des effets tirés sur cette place.

La Compagnie Algérienne s’est installée à Tanger en 1904. C’est une des premières banques qui se sont fixées au Maroc.

Le Crédit Foncier d’Algérie et de Tunisie a installé son premier comptoir à Tanger en 1904.

La première banque européenne qu’a connue Fès avant le Protectorat fut une banque française, le Crédit Foncier d’Algérie et de Tunisie, dont la première agence a été créée en pleine médina, rue Kettanine, en novembre 1911. Cette banque a été victime du pillage lors des journées tragiques d’avril 1912. Le personnel a été sauvé par un notable fassi descendant de Moulay Driss, le chérif Sidi Hammad Drissi, dont la demeure avoisinait la banque par la terrasse. Les premières opérations consistaient surtout en virements par chèques, change, conversion de monnaies et ouverture de comptes de dépôt. Le crédit direct, l’escompte et l’usage de la traite tirée et payable sur place étaient encore inconnus.

Les correspondants, à Fès, des banques de Tanger furent peut-être les premiers qui introduisirent dans les usages commerciaux de notre ville la traite et le chèque. En ce qui concerne les billets de banque, ils nous parvinrent pour la première fois de l’Algérie (billets de la Banque de France ou de la Banque de l’Algérie). Un trafic intense et suivi existait entre notre ville et l’Algérie, notamment Oran et Alger, et avec la Tripolitaine. Dans ces deux pays, il existait un grand nombre de commerçants originaires de Fès.

Messod Lévy Benchéton dit « Zellachi » correspondant de la Banque Moses Isaac Nahon de Tanger était réputé dans notre médina où il vendait des traites sur Tanger à huit jours de vue. Les maisons Brunschwig et Sentob Cohen faisaient la même opération. Grâce à ces intermédiaires servant sur place, le commerçant fassi pouvait peu à peu se passer de Tanger, éviter les risques de la route, et bénéficier en un mot de ce moyen inédit et expéditif pour économiser l’usage du numéraire. À partir de 1900, notre ville commença à se familiariser de plus en plus avec les méthodes commerciales et les moyens d’échange européens non seulement à l’extérieur, mais aussi à l’intérieur.

Les premiers chèques connus sur notre place furent ceux dits du Trésor et qui provenaient de l’Algérie ; ensuite apparurent les chèques d’Égypte et du Sénégal, qui devaient être toujours émis, en prévision de perte ou de vol en cours de route, avec primata, duplicata et triplicata. Les chèques dits d’emprunt, émis par la Banque de Paris et des Pays-Bas, étaient vendus, à leur apparition, pour le compte du Makhzen, par le ministre des Finances et avec l’entremise de certains « oumana » de confiance (pluriel d’amine ; ici désigne des personnes reconnues pour leur probité et leur compétence dans le domaine financier). La poste allemande, créée à Fès vers l’année 1891, vendait elle aussi beaucoup de mandats à vue sur Tanger. Dans un but de propagande politique et de prépondérance, elle faisait sur une grande échelle des virements du « hassani » sur Tanger à un pour mille, tarif très réduit et qui concurrençait durement les bureaux de poste locaux des autres nations. Elle envoyait son « hassani » comme tout le monde, c’est-à-dire par l’intermédiaire des muletiers. Un autre mode de transfert ou de virement était fréquemment pratiqué par certains commerçants de notre ville ayant des comptoirs au Tafilalet ou dans les localités des confins algéro-marocains. Les gens du Tafilalet qui venaient à Fès pour s’y approvisionner, vendre leurs produits (surtout des dattes) ou simplement pour travailler, de peur d’être dévalisés en route, s’adressaient aux commerçants en question, improvisés en quelque sorte banquiers, et leur remettaient contre un mandat, sous forme de lettre, la somme qu’ils désiraient encaisser au Tafilalet. La commission courante, mais déguisée, était d’environ 10 % ou 50 pesetas par 100 douros. À l’arrivée au Tafilalet, le correspondant, qui était toujours avisé à l’avance par son commanditaire de Fès, payait le bénéficiaire par devant deux « adouls » (notaires musulmans). L’acte dressé par ces témoins lui servait de décharge de la part de l’intéressé et de document vis-à-vis du tireur. Pour le paiement des soldes des troupes chérifiennes qui étaient cantonnées aux confins algéro-marocains, le Makhzen, pour éviter tout mouvement matériel de fonds, avait souvent recours aux gros négociants ayant des succursales ou agences dans les dites régions. Ces derniers touchaient les sommes à Fès et ordonnaient à leurs correspondants de les rembourser là-bas aux « allaf » (officiers payeurs). Ces commerçants jouaient ainsi, sans s’en rendre compte, le rôle de banquiers.

Le mandat ou le chèque émis par les banques européennes et vendu sur notre place s’implantait petit à petit dans les usages commerciaux fassis, supplantant les vieux modes de paiement et devenant un moyen pratique et courant dans les échanges en général. Les intermédiaires dans la vente ou l’achat entre commerçants de Fès pour ce qui touchait les monnaies, le métal précieux et surtout les mandats, chèques et billets de banque, étaient des courtiers israélites qui formaient une véritable corporation ayant pour siège le souk central d’El-Attarine, où ils stationnaient debout ou assis par terre, du matin au soir.

En utilisant les chèques et mandats pour payer ses commandes en Europe, l’acheteur fassi d’un de ces documents était toujours hanté par la peur d’être trompé sur la vraie nature du papier qu’il achetait et qu’il payait en pièces sonnantes. Il était constamment la proie de soucis et d’inquiétudes. Il ne se tranquillisait que lorsqu’il recevait de son fournisseur l’accusé de réception et l’avis du paiement du chèque. Dans leurs opérations au moyen de la monnaie fiduciaire, nos commerçants ne se fiaient pas à la valeur du chèque qui n’était, à leurs yeux, qu’un papier sans valeur, mais ils comptaient, en tout et pour tout, sur leur droit de recours en garantie contre le vendeur, sur la réputation, la position sociale et la situation de fortune de ce dernier. Un chèque mis en vente par une personne solvable et notoirement connue sur place trouvait très facilement preneur et au meilleur cours du change. En revanche, un chèque offert par un commerçant de moralité douteuse ou de situation médiocre demeurait plusieurs jours invendable entre les mains du courtier, qui n’arrivait à le placer qu’au prix d’un sacrifice, à un cours trop bas même si le change se trouvait en hausse. On disait : « nous n’achetons pas le chèque pour ce qu’il est, mais nous achetons la signature du vendeur, c’est à dire du premier endosseur ». Ne connaissant aucune langue européenne, les acheteurs de chèques ou mandats ne pouvaient transcrire sur leurs registres, comme traces de ces documents, que le numéro et le montant.

La Bourse de Fès était Tanger. Les transitaires de cette ville, qui avaient à correspondre presque journellement avec nos commerçants, indiquaient sur toutes leurs correspondances, avec un cachet spécial les cours les plus récents du franc français et de la livre sterling, cours qui leur étaient envoyés télégraphiquement de Paris, Londres et Madrid. Les lettres confiées aux « rekkas », qui effectuaient ordinairement le trajet entre Tanger et Fès en deux ou trois jours, arrivaient la plupart du temps au moment propice pour permettre la vente et l’achat des chèques et mandats (livres ou francs). Les contestations ou litiges soulevés entre commerçants de Fès, relativement aux transactions sur papier-monnaie, devaient être déférés à des experts ou arbitres choisis parmi les négociants foncièrement honnêtes, impartiaux, et réputés compétents en matière commerciale. Après des réunions contradictoires qui duraient parfois de deux à trois jours, les décisions que prenaient ces arbitres avaient toujours la valeur et le poids d’un jugement définitif, dont l’exécution incombait ensuite aux pachas.